|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Back to Tax School Homepage | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

California Tema de Impuestos 1 - Basicos de Impuestos

Pagina Entrante de la Escuela de Impuestos Student Instructions: Print this page, work on the questions and then submit test by mailing the answer sheet or by completing quiz online. Instructions to submit quiz online successfully: Step-by-Step check list Answer Sheet Quiz Online

La mayoria de los formularios están elaborados en

formato PDF del Acrobata Adobe. Necesitara el Lector Acrobata

para mirar y imprimir estos formularios. Si todavia no tiene el

Lector Acrobata instalado en su computador, puede

bajar el programa gratis.

Úse Preguntas Frecuentes, FTB 4058C y 540 2EZ de California para responder a las siguientes preguntas. 1. La compensacion de desempleo es imponible para California. Cierto Falso 2. The multa es de ____ sobre el impuesto no pagado cuando se cobra mas 1/2% por cada mes, o parte del mes, que el impuesto permanese sin pagarse.

A.

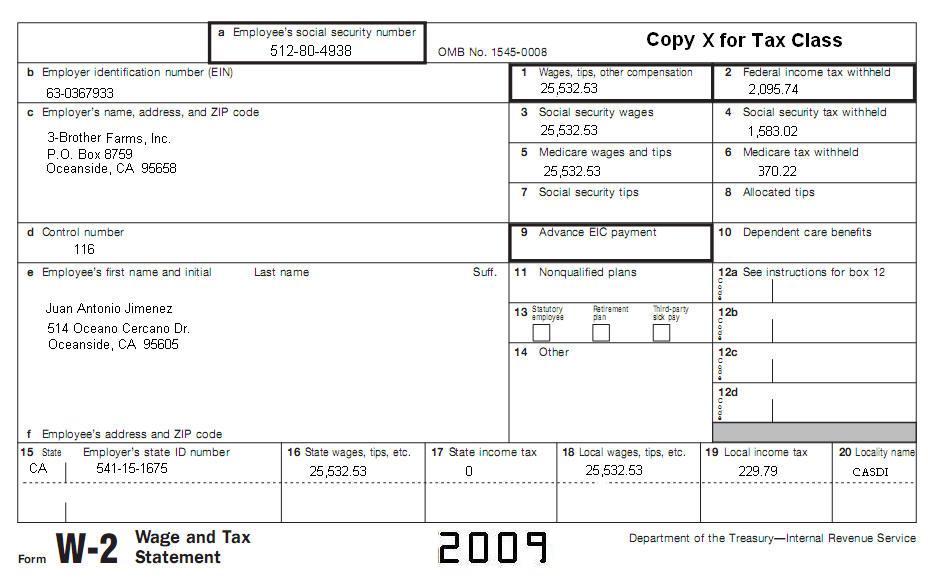

1%. Declaracion de Impuestos 1 Prepare un California Formulario 540A para Juan Antonio y Maria Jimenez. Consiga toda su informacion basica del siguiente formulario W-2, incluyendo informacion de ingresos. Quiza tambien necesite el IRS Formulario 1040A federal. Juan esta casado con Maria Jimenez (SSN 512-80-8221 de Maria). Juan ni Maria pueden ser reclamados como dependientes en el reporte de otra persona. Ellos tienen una hija y su nombre es: Andrea Jimenez (Fecha de nacimiento Septiembre 16-1991 y su ITIN* 900-56-9161). Andrea vivio con ellos por todo el 2009. Juan y Maria son los unicos que proveen el sosten para Andrea por todo el 2009. 3. Vea en el formulario 540A que preparo para Juan y Maria. ¿Que es la cantidad en el formulario 540A, Linea 18?

A.

$7,274. 4. Vea en el formulario 540A que preparo para Juan y Maria. ¿Que es la cantidad en el formulario 540A, Linea 19?

A.

$21,896. 5. Para California, usted esta considerado soltero si A.

Usted nunca se ha casado o es un RDP. Declaracion de Impuestos 2 Consiga la informacion basica de la siguiente W-2, incluyendo la informacion de ingresos. Complete un Formulario 540A. Use la siguiente W-2 adherida. La informacion en la W2 esta al tanto.

Debra tiene su sobrina Tsehay Adaba, (Fecha de Nacimiento agosto 23-2003 y seguro social es 610-04-1090) a la cual ella quisiera reclamarla en su declaracion de impuestos. Tsehey no vivio con Debra. Sin embargo, Debra proveedo mas de la mitad del sosten de Tsehay. Ninguna otra persona puede reclamar a Tsehay o a Debra como dependiente. 6. Vea el Formulario 540A que preparo para Debra Libanos. ¿Que es la cantidad en el formulario 540A, Linea 31?

A.

$58. 7. Vea el Formulario 540A que preparo para Debra Libanos. ¿Que es la cantidad en el formulario 540A, Linea 47?

A.

$196. 8. Para California, usted califica para solicitar el credito por el costo del cuidado de menores y dependientes, si cumple con lo siguiente:

A.

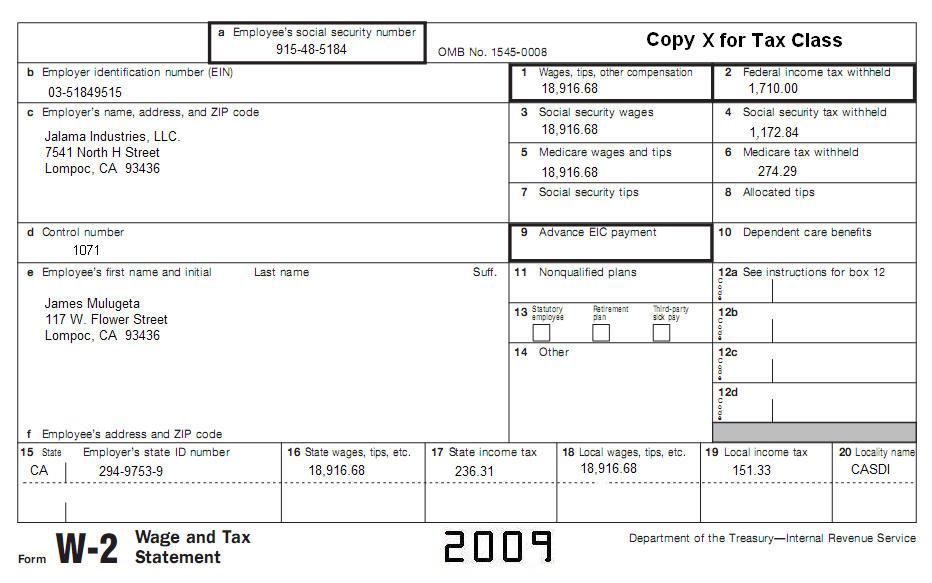

Su ingreso bruto ajustado es menos de $100,000. Declaracion de Impuestos 3 Prepare un formulario 540A de California para James Mulugeta. James, edad 33, y no esta casado y no tiene hijos. El recibio lo siguiente en el 2009:

James le debia a Sears & Roebuck (Una tienda departmental) $1,600. El se atraso en sus pagos y no pudo pagar. Sear le ofrecio cancelar $700 de su deuda para que James pagara su deuda. James pago solamente $900 y el resto fue perdonado. El pago renta en un edificio de govierno que esta exento de impuestos. Consiga toda la informacion basica de la siguiente W2, incluyendo informacion de los ingresos.

9. Vea en el formulario 540A que preparo para James Mulugeta. ¿Que es la cantidad en el formulario 540A, Linea 13? A.

$18,917. 10. Vea en el formulario 540A que preparo para James Mulugeta. ¿Que es la cantidad en el formulario 540A, Linea 19? A.

$16,778. 11. Redondee los centavos al dolar entero mas cercas. Por ejemplo, redondee $50.50 a $51 o redondee $25.49 a $25. Si usted no redondea, el servicio de FTB (California) A.

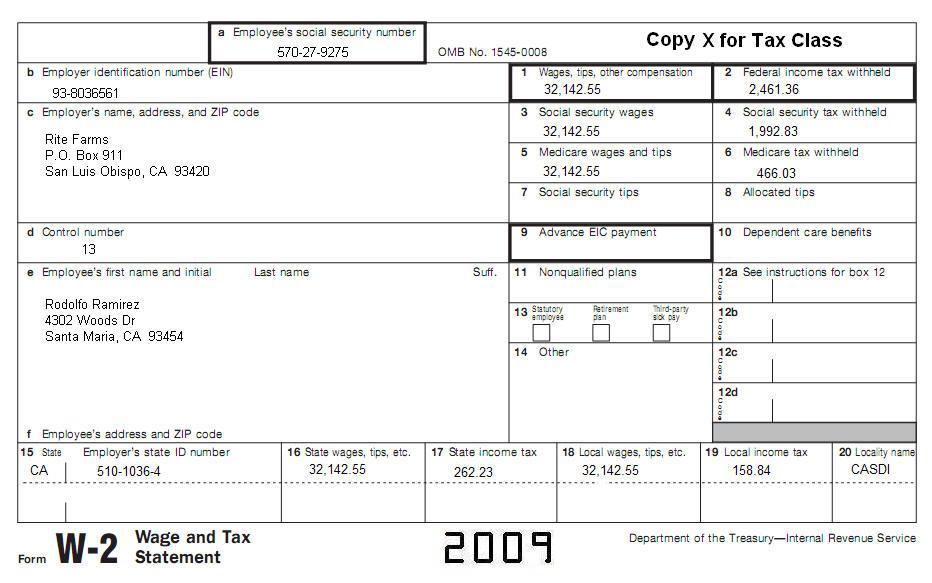

Procesara su declaracion mas rapido y con mas exactitud. Declaracion de Impuestos 4 Prepare un Anexo A (Formulario 1040) federal para Rodolfo Ramirez con los siguientes gastos deducible.

Prepare un formulario 540 y Anexo CA de California para Rodolfo Ramirez. Consiga toda la informacion basica del siguiente formulario W2, incluyendo la informacion de los ingresos.

Ellos no

listaron sus gastos (itemize) en el 2008. 12. Vea en el formulario 540A que preparo para Rodolfo y Anna Ramirez. ¿Que es la cantidad en el formulario 540A, Linea 18?

A.

$262. 13. Vea en el formulario 540A que preparo para Rodolfo y Anna Ramirez. ¿Que es la cantidad en el formulario 540A, Linea 31?

A.

$298. 14. Para California, el credito de Inquilinos No Reembolsable es un credito de impuestos sobre ingresos personales que unicamente puede usarse para contarrestar su deuda de impuestos.

Cierto Falso

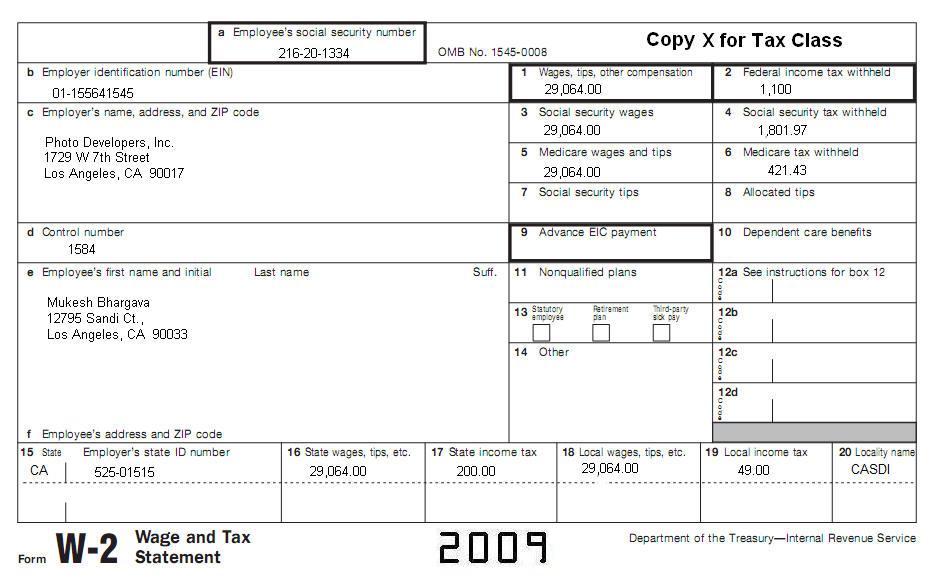

Declaracion de Impuestos 5 Complete un Anexo A para Mukesh (216-20-1334) y Sarita Bhargava (342-06-1213). La propiedad de ellos fue exenta de impuestos de propiedad. Sarita no trabajo. Ellos tienen los siguientes gastos medicos para el año:

Prepare un formulario 540 y Anexo CA de California para Mukesh Bhargava. Use el Anexo A que usted preparo para completar la declaracion.

15. Vea en el formulario 540 que preparo para Mukesh y Sarita. ¿Que es la cantidad en el formulario 540, Linea 18?

A.

$9,530. 16. Vea en el formulario 540 que preparo para Mukesh y Sarita. ¿Que es la cantidad en el formulario 540, Linea 31?

A.

$131. 17. Para California, los RDP tienen los mismos beneficios legales, proteciones, y responsabilidades que las parejas casadas apenas que se especifique los contrario. Cierto Falso

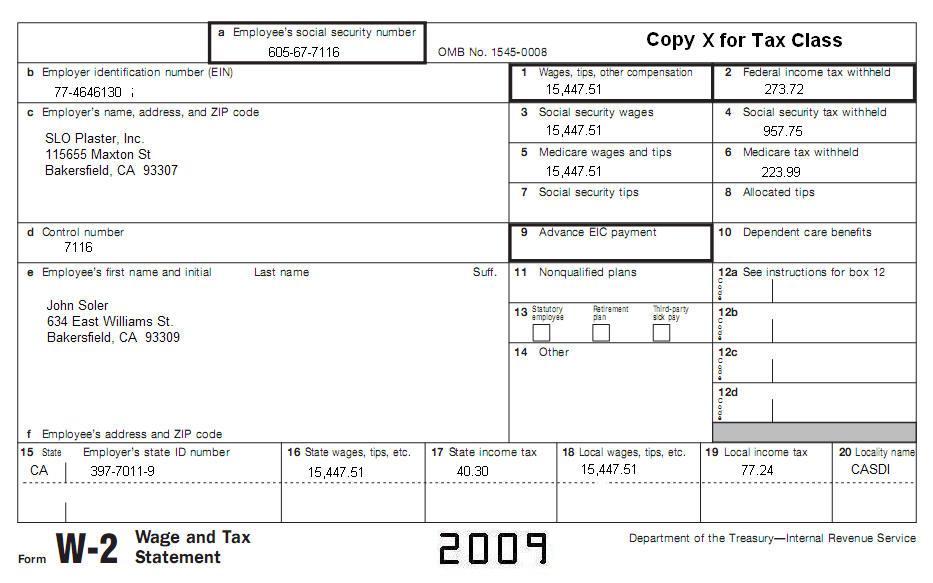

Declaracion de Impuestos 6 Complete un Anexo A, Anexo CA y el formulario 540. Use los siguientes gastos:

John no esta casado y no tiene hijos u otros dependientes. Use las W2 que estan incluidas aqui; toda la informacion esta al tanto.

18. Vea en el formulario 540 que preparo para John Soler. ¿Que es la cantidad en el formulario 540, Linea 19?

A.

$3,637. 19. Vea en el formulario 540 que preparo para John Soler. ¿Que es la cantidad en el formulario 540, Linea 31?

A.

$430. 20. Las cantidades de deduccion estandar de California son mayores que las cantidades de deduccion estandar federal. Cierto Falso Declaracion de Impuestos 7

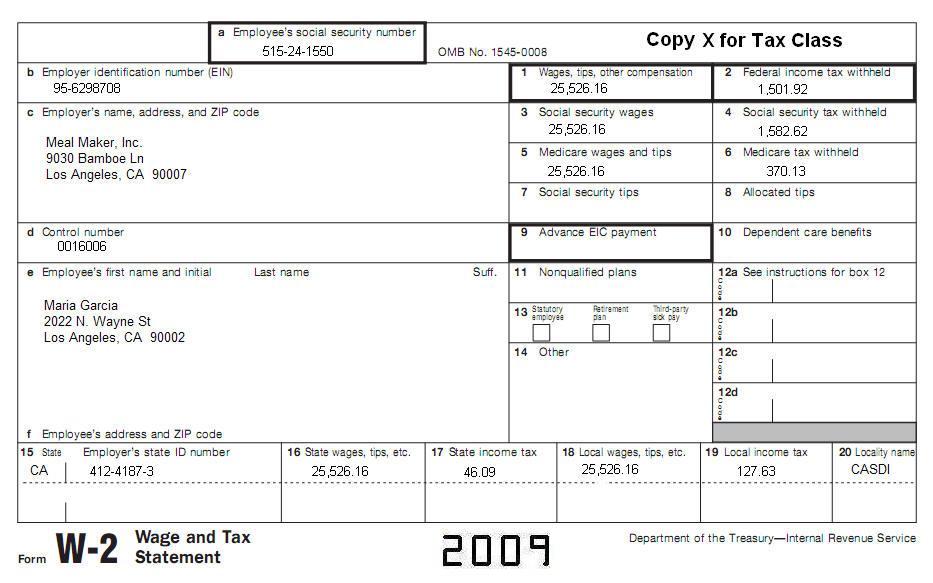

Complete un Anexo, Anexo CA y un formulario 540 para Maria Garcia (Edad 24).

Ella tambien tiene los siguientes pagos en el 2009.

Maria no esta casada y ella no tiene hijos u otros dependientes. Maria pago sus intereses hipotecarios del hogar a un individuo (no a un banco):

Maria gano $1,500 como resultado de sus apuestas en el casino. Sus gastos totales por sus apuestas fueron un total de $1,768. Consiga toda la informacion basica del siguiente formulario W2, incluyendo la informacion de los ingresos.

21. Vea en el formulario 540 que preparo para Maria. ¿Que es la cantidad en el formulario 540, Linea 18?

A.

$11,217. 22. Vea en el formulario 540 que preparo para Maria. ¿Que es la cantidad en el formulario 540, Linea 31?

A.

$290. 23. En su anexo Federal A, usted puede deducir el pago por la licencia del vehiculo de California mencionado en su factura de matricula del vehiculo del Departamento de Vehiculos Motorizados. Las otras cuotas mencionadas en su factura no son deducibles, tales como

A.

La cuota de matricula. Declaracion de Impuestos 8

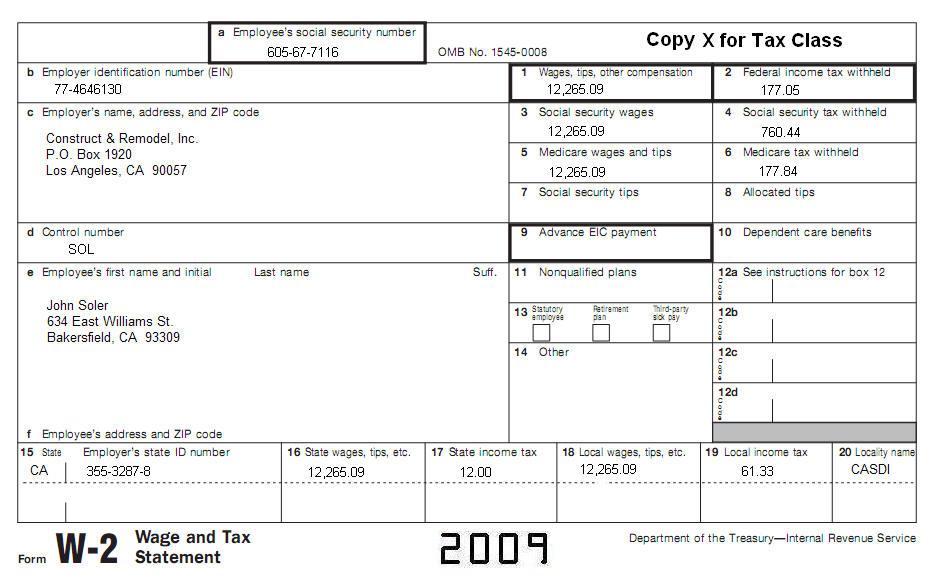

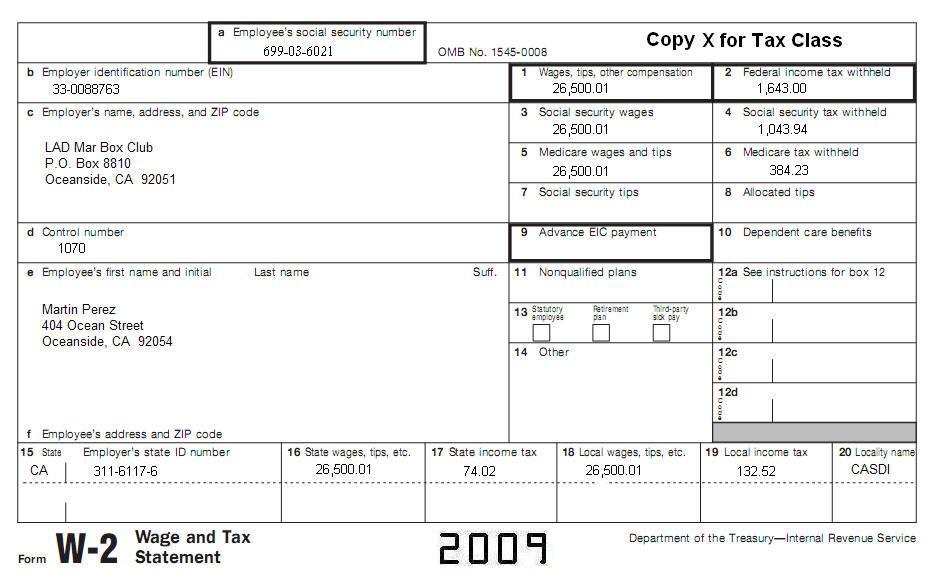

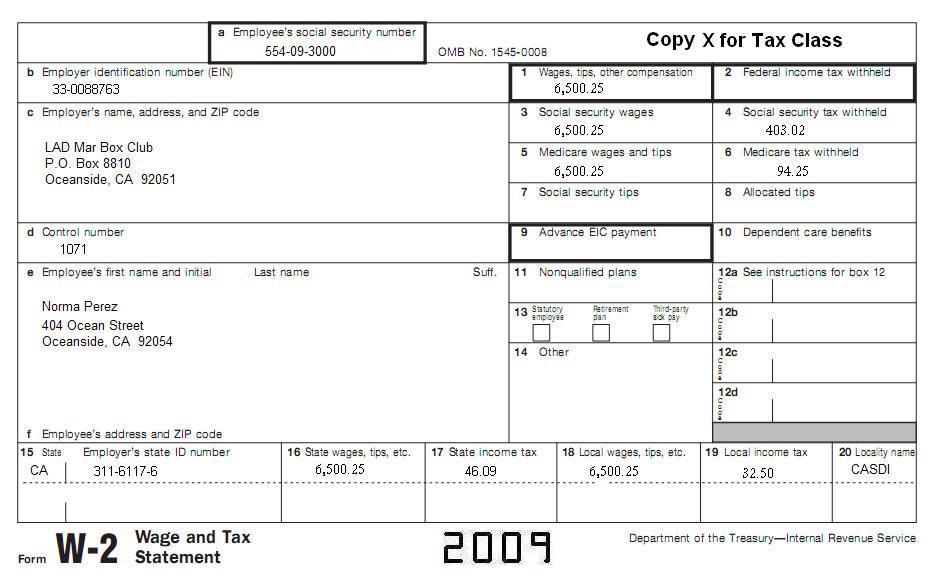

Complete un Anexo A, formulario 8283, Anexo CA y un formulario 540 para Martin Perez (699-03-6021) y Norma Perez (554-09-3000). Martin opta a sus padres en su declaracion: Paul Perez (SSN 580-16-6733). Lucy Perez (SSN 580-16-7683) . Ellos tenian los siguientes gastos para el 2009:

Noviembre 15 del 2009, ellos donaron los siguientes a Goodwill (1530 San Isidro Blvd, San Isidro, CA):

Adicionalmente, ellos tenian los siguientes para el 2009:

Martin y Norma pagaron $14,400 en gastos de alquiler por todo el año entero. La propiedad alquilada fue exenta de impuestos.

24. Vea en el formulario 540 que preparo para Martin y Norma. ¿Que es la cantidad en el formulario 540, Linea 18?

A.

$11,607. 25. Vea en el formulario 540 que preparo para Martin y Norma. ¿Que es la cantidad en el formulario 540, Linea 40?

A.

$120. 26. La ley de California es igual que la ley federal con respecto a la deduccion permitida. Por lo tanto, si usted detallo sus deducciones en su declaracion federal y reclamo una deduccion por la cuota de la licencia del vehiculo, no es necesario que ajuste el anexo CA de su declaracion de California. Cierto Falso Declaracion de Impuestos 9 Complete una declaracion para Joseph Cuevas y Sara S. Cuevas (su numero de SSN: 670-82-6160). Los hijos de ellos que vivieron con ellos todo el año son:

Joseph fue la unica persona quien trabajo. Complete un formulario 540A de California (quiza tambien necesite el formulario 1040A federal) usando el siguiente formulario W-2. Toda la informacion del formulario W-2 esta al tanto.

27. Vea en el formulario 540 que preparo para Joseph y Sara Cuevas. ¿Que es la cantidad en el formulario 540, Linea 18?

A.

$7,274. 28. Vea en el formulario 540 que preparo para Jose y Sara Cuevas. ¿Que es la cantidad en el formulario 540, Linea 70?

A.

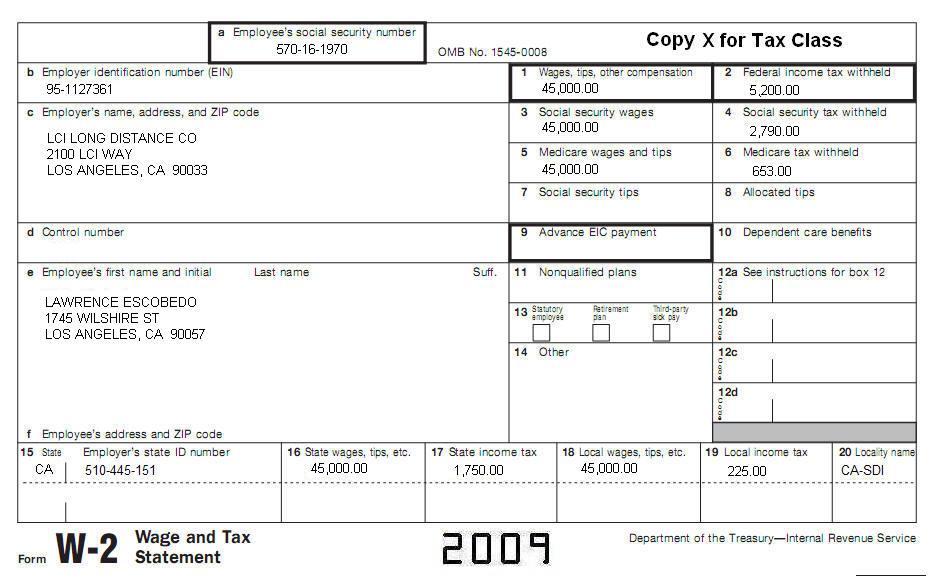

$0. Declaracion de Impuestos 10Complete un reporte de impuestos para Lawrence Escobedo (570-16-1970) y Teresa Escobedo (502-39-4055). Ellos se casaron en diciembre 31 del 2009. Sus hijos quienes vivieron con ellos son:

Solamente trabajo Lawrence. Teresa no trabajo. Teresa fue a la escuela tiempo completo por 7 meses en el 2009. La escuela no fue un curso de entrenamiento-en-el-trabajo, un curso de correspondencia, de noche, o escuela por internet. Cuando ella estaba en la escuela sus ninos fueron cuidados por Happy Child, Inc.:

Adicionalmente a sus ganancias, ellos obtuvieron lo siguiente:

Complete un formulario 540A y un formulario FTB 3506 (usted quiza tambien necesite el formulario 1040A federal). Use el siguiente formulario W-2. Toda informacion en el formulario W-2 esta al tanto.

29. Vea en el formulario 540A que preparo para los Escobedo. ¿Que es la cantidad en el formulario 540A, Linea 78?

A.

$700. 30. Vea en el formulario 540A que preparo para los Escobedo. ¿Que es la cantidad en el formulario 540A, Linea 91?

A.

$1,647. 31. Para California, el credito por el cuidado de menores y dependientes es un porcentaje del credito federal por el costo del cuidado de menores y dependientes. Cierto Falso Declaracion de Impuestos 11Andy Brown (SSN 572-03-3300) vive con Samantha Garcia (SSN 578-58-8471) con quien el tiene tres hijos. Andy y Samantha no estan casados. Los hijos son:

Los ingresos de Andy son:

Andy y Samantha estan en un acuerdo que ella cuidadara los niños y que Andy sostentra la familia. Los formularios que necesita completar para esta declaracion son: California formulario 540A (quiza tambien necesite el formulario 1040A del IRS). Consiga toda la informacion basica del siguiente formulario W-2, incluyendo informacion sobre ingresos.

32. Vea en el formulario 540A que preparo para los Brown. ¿Que es la cantidad en el formulario 540A, Linea 70?

A.

$1,270. 33. Vea en el formulario 540A que preparo para los Brown. ¿Que es la cantidad en el formulario 540A, Linea 66?

A.

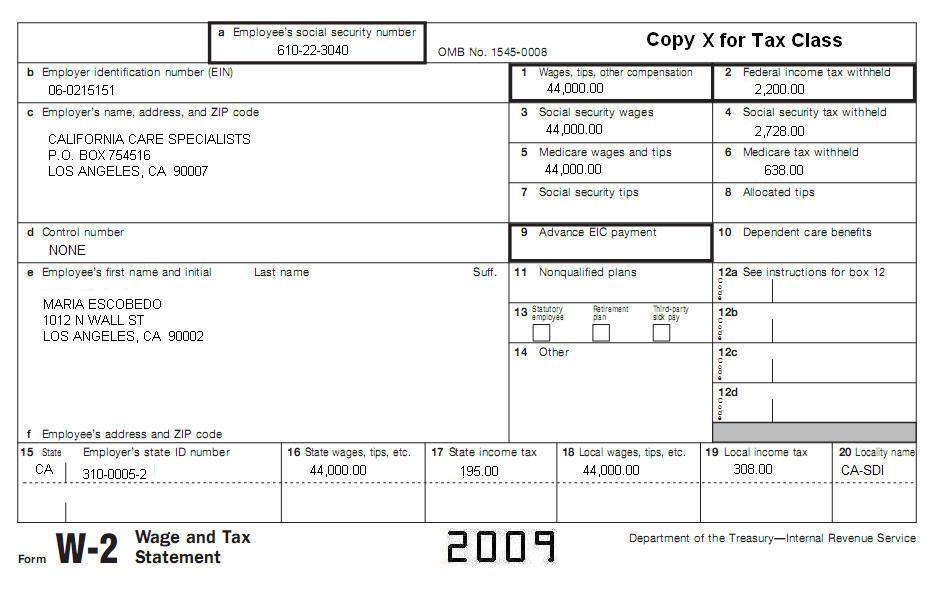

$0. Declaracion de Impuestos 12Complete un formulario 540 (quiza tambien necesite el formulario 1040 federal). La familia de Maria entran a la escuela.

Maria no esta casada. Ella provee un hogar para su hijo e hija. Ella es la unica persona que los puede optar como dependientes. Maria provided for her family by herself. No one can claim her or her children as dependents. She paid rent all year for a of $9,600.00. Maria recivio una beca libre de impuestos de parte de Women for Education Inc. La cantidad recibida fue de $3,000 hacia sus estudios para un diplomo de enfermeria en el mismo colegio comunitario en el que sus hijos estan. Todo el dinero fue para inscripcion y matriculacion haci como esta especificado por la escuela. Consiga toda la informacion basica del siguiente formulario W-2, incluyendo informacion acerca de los ingresos. Todo esta al corriente.

34. Vea en el formulario 540 que preparo para Maria Escobedo. ¿Que es la cantidad en el formulario 540, Linea 64?

A.

$696. 35. Vea en el formulario 540 que preparo para Maria Escobedo. ¿Que es la cantidad en el formulario 540, Linea 94?

A.

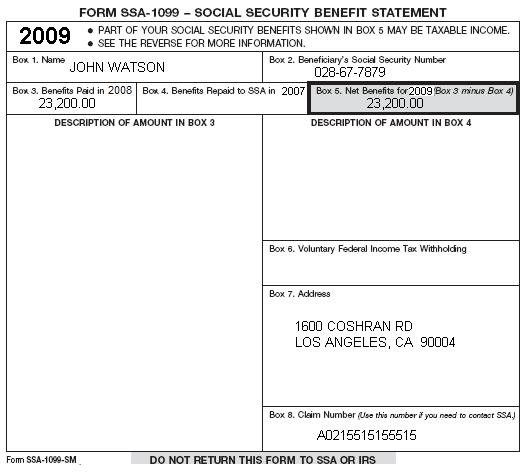

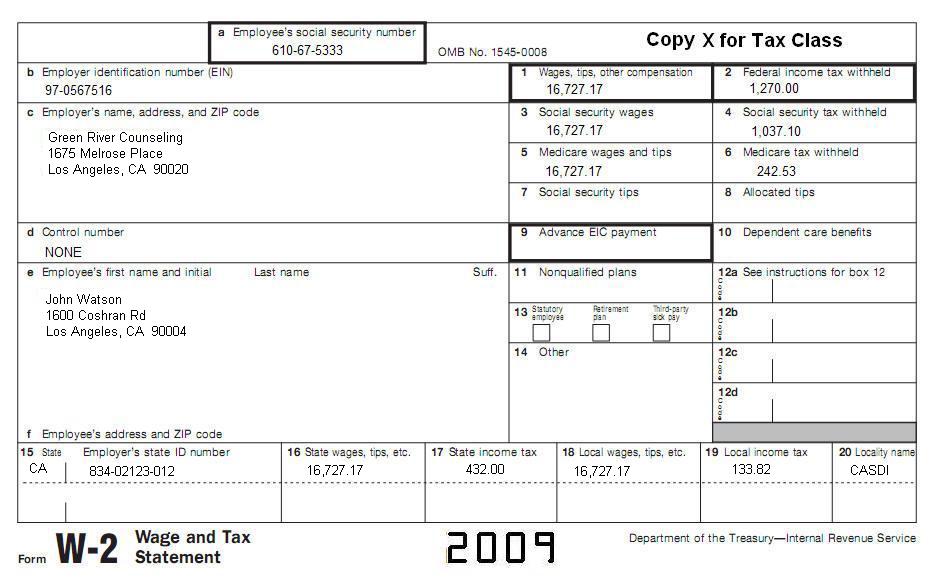

$140. 36. Para California, si le permiten la deduccion de IRA en su declaracion federal, California le permitira la misma deduccion en su declaracion estatal. Cierto Falso Declaracion de Impuestos 13Prepare un formulario 540A para John Watson (quiza necesite tambien el formulario 1040A del IRS). La direccion en el formulario W-2 esta al tanto. El señor Watson recivio beneficios del seguro social. El señor Watson pago $6,000 de alquiler por todo el 2009. La fecha de nacimiento del Señor Watson es Abril 6 del 1942. Consiga toda su informacion basica del siguiente formulario W-2, incluyendo informacion acerca de ingresos.

37. Vea en el formulario 540A que preparo para John Watson. ¿Que es la cantidad en el formulario 540A, Linea 14c?

A.

$11,600. 38. Vea en el formulario 540A que preparo para John Watson. ¿Que es la cantidad en el formulario 540A, Linea 70?

A.

$70. 39. Para California, Ingrese el seguro social de los Estado Unidos o los beneficios de jubilacion de ferrocarril Nivel 1 o 2 porque estos son imponibles para California. Cierto Falso 40. Generalmente, la cantidad de ingreso de su pension imponiblie por California es la misma cantidad imponible bajo la ley federal. Cierto Falso

41. Para California, estado de declaracion de cabeza de familia es para personas no casadas y ciertos individuos casados o los RDPs que vivieron apartados y proveen un hogar para un pariente especifico. ¿Cual de los siguientes lo descalifican para usar el estado civil para efectos de la declaracion de cabeza de familia? A.

Usted pago mas de la mitad del costo de mentencion de un hogar para el

2009. 42. Para California, usted puede optar cabeza de familia si su hijo vivio con usted y usted vivio con su conyuge/RDP durante todos los untimos seis meses del 2009. Cierto Falso 43. Use el mismo estado economico para efectos de la declaracion de California que usted uso para el reporte federal, apenas que usted A.

Use lista de deducciones. 44. Para que un niño lo califique como su hijo de crianza para propositos de cabeza de familia, el niño debe de A.

Ser colocado con usted por una agencia autorizada de colocacion. 45. Yo vivi con mi novia y su hijo durante el año. ¿Puedo considerar al niño como mi hijastro o hiji de crianza elegible y reclamar el estado civil de HOH (cabeza de familia) utilizando el niño como mi persona calificada? A.

No. Debido a que usted nunca estuvo casado con la madre del niño,

el niño no es su hijastro y tampoco es hijo de

crianza. 46. Mi conyuge y yo estabamos separados desde el principio del año tributario hasta noviembre, cuando no reconciliamos. Como estabamos separados por mas de seis meses del año, ¿puedo declarar utilizando el estado civil de cabeza de familia? A.

Si, porque el requisito es que usted este separado por seis meses del año. 47. La ley requiere que los contribuyentes paguen sus impuestos por adelantado. Puesto que usted no paga sus impuestos por adelantado mediante la retención de impuestos, A.

Si paga su deuda federal entonce el pago estatal puede esperar. 48. Para California, usted es considerado ser de edad 65 en diciembre 31 del 2009 si su cumpleaños de 65 años es (o antes)

A.

Diciembre 31 del 2009. 49. Para el 2009, la deducción mínima estándar para un dependiente es $950. Cierto Falso 50. Usted tiene derecho a reclamar un crédito por el exceso del SDI (o VPDI) sólo si A.

Usted tuvo a dos o más empleadores durante el 2009. 51. Si usted o su cónyuge o pareja son un miembro militar y usted declaró sus impuestos federales utilizando el estado civil de "casado(a) declarando por separado(a)", entonces usted debe utilizar el mismo estado civil para su declaración de California. Cierto Falso 52. Que son la cantidades de exencion para California para el 2009?

A. Exencion personal y de conyugue $98. 53. Si usted es o fue un miembro militar y su domicilio no es California, nosotros podemos requerir que declare impuestos de California si usted tuvo ingresos con fuentes en California tales como: A.

Sueldos por servicios realizados en California excepto el pago militar. 54. Marie tiene 4 hijos que califican como dependientes de ella. Nadie puede reclamarla a ella o a sus hijos en ningun otro reporte. Sus ganancias total de su trabajo son $39,000. Que es la cantidad de exencion total que Marie reclamara en su reporte de California?

A. $98 55. En el año de impuestos del 2009, si usted es cabeza de familia y usted quiere calificar para el credito de inquilinos, usted no calificara si su ingreso es mas de que cantidad?

A. $34,412. 57. Que es la cantidad de deduccion de California para un dependiente soltero que gano $4,000 de su trabajo?

A.

$3,637 58. Para California, si usted tiene una ganancia y no califica para excluir la ganancia por la venta de su hogar, usted debe completar el, A.

Formulario 1040A. 59. Haga contribuciones voluntarias de $1 o más en cantidades de dólar entero a los fondos enumerados a continuación. La cantidad que usted contribuye reducirá su exceso de impuesto o aumentara su impuesto debido. Usted podrá contribuir solamente a los fondos enumerados y A.

Puede reclamar la cantidad solo como un gasto en su lista de gastos. 61. Para California, este estado civil para efectos de la declaracion es para individuos no casados y ciertos individuos casasos que viven separados (considerado no-casados) quie proveen un hogar por cual ellos pagan mas de la mitad del mantenimiento para ciertas otras personas. The persona calificante vivio en su hogar para mas de la mitad del año y no eran un no-residente a cualquier parte del año 2009. Usted puede usar el estado economico para la declaracion de A.

Soltero. 63. Que es la deduccion estandar para California para un dependiente soltero que gano $3,100 de su trabajo?

A.

$3,637 64. Si usted cree que tiene una buena razón para que se cancele una multa, usted debe enviar por correo la información al FTB con una copia de la notificación. Cierto Falso 65. Si usted tiene una pérdida causada por un desastre que ocurrió en un área declarada por el Presidente de los Estados Unidos cómo un área de desastre, usted A.

Puede deducir esta perdida por desastre en el año tributario en el cual

ocurrio la perdida. 66. Declarando sus impuestos estatales por medio de e-file es la manera más rápida de recibir su reembolso de impuestos. Cierto Falso 67. Viví en California parte del año. ¿Tengo que presentar una declaración? A.

Solo si su ingreso bruto ajustado de todas las fuentes fue más de

$11,698. 68. Si usted fue casado(a) o una opareja doméstica registrada debe presentar una declaración si A.

Cualquiera de los cónyuges o su pareja era un

residente de California durante cualquier parte del año o cualquiera de

los cónyuges o su pareja era un no residente que tuvo ingresos con

fuentes en California. 69. Si alguna persona tiene derecho a reclamarlo(a) como un dependiente, usted debe presentar una declaración si su ingreso bruto de todas las fuentes fue más que su deducción estándar. Cierto Falso 70. Si alguna persona tiene derecho a reclamarlo(a) como un dependiente, usted debe presentar una declaración si usted era un residente de California para cualquier parte del año o usted era un no residente y tuvo ingresos con fuentes en California. Cierto Falso 71. Ingreso bruto de California son todos los ingresos que usted recibió en forma de dinero en efectivo, artículos, propiedad, y servicios de todas las fuentes que no están exentos de impuestos. Incluyendo cualesquier ajustes o deducciones. Cierto Falso 72. La ley tributaria de California es igual a la ley federal para los ingresos de menores con menos de 14 años de edad. Para cada menor con menos de 14 años de edad el cual recibió más de ______ de ingresos de inversiones para el año tributario, complete el Formulario 540 y el Formulario FTB 3800, Computación para Menores de Menos de 14 Años de Edad con Ingresos de Inversiones, para calcular el impuesto por separado de su menor en un Formulario 540. A.

$1,900. 73. Ingreso bruto ajustado de California es su ingreso bruto federal ajustado de todas las fuentes reducido o incrementado por todos los ajustes al ingreso de California. Cierto Falso 74. Usted califica para solicitar éste crédito de inquilinos si su ingreso bruto ajustado es menos de A.

$50,000. 75. Si no puede pagar el total de su deuda, pero puede hacer pagos mensuales, usted necesitará completar un A.

Anexo G-1. 76. Ingreso ganado incluye sueldos, salarios, propinas, cuotas profesionales, ingreso neto de negocios propios, y otra compensación recibida por servicios personales. Cierto Falso 77. Para evitar multas e interés adicionales que continuarán acumulándose, por favor pague lo más que le sea posible por ahora. Cierto Falso 78. Si usted fue casado o una pareja doméstica registrada, su pariente calificante puede ser sólo su hijo(a) para el cual usted tiene derecho a un crédito de exención de dependiente. Cierto Falso 79. Si usted reclama su hijo(a) de crianza como su pariente calificante, usted debe tener derecho a un crédito de exención de para el hijo(a) y el (la) hijo(a) debe haber vivido con usted durante todo el año cómo un miembro del hogar aun si cualquiera de los padres naturales del niño(a) vivió con usted en cualquier momento durante el año tributario. Cierto Falso 80. Para calificar para el estado civil de cabeza de familia: A.

Usted debe ser ya sea soltero en el último día del año tributario o, si

usted fue casado o una pareja doméstica registrada en el último día del

año tributario, usted no debe haber vivido con su cónyuge o pareja en

ningún momento durante los últimos seis meses del año tributario.

81. For California, decide whether to itemize your charitable contributions, medical expenses, interest paid, taxes, etc., or take the standard deduction. Your California income tax will be less if you take

A.

Your California itemized deductions. 82. Lucy will itemize her deductions for tax year 2009. She was single for all of 2009. Her total adjusted gross income was $150,000. Her total federal itemized deductions were $11,978 of which are the following amounts from federal Schedule A: line 5: $668.00, line 6: $950, line 8: $500, and line 14: $9,860. What are her total itemize deductions allowed for California?

A.

$11,978. 83. Miriam and her husband decide to itemize in tax year 2009. Their total deductible itemized deductions totaled to $8,500. Their Federal standard deduction for MFJ is $10,900 but their California standard deduction is only $7,384. For them it is a better benefit to claim the standard deduction for federal and

A.

Due to the conflict, not do a return for California at all. 84. Jeff, 27, is a single man who earned $24,000 in tax year 2009. His itemize deductions amounts are the following: $346 in General sales tax calculation (based on his living LA county), $200 deductible DMV motor vehicle tax. He had a total of $5,654 in medical expenses and after the limit he can deduct only $3,854 in medical expenses. A total of $4,400 in itemize deductions. Jeff decides that its best for him to itemize his deductions on his California return but not on federal. What should he do?

A.

Complete a federal Schedule A to calculate the results to enter on his

Schedule CA (540). 85. If you did not itemize your deductions on your federal income tax return but will itemize your deductions for your California Form 540/540A, first complete a sample federal Schedule A.

True False 86. Toby, age 25, is a single man. He will itemize his deductions for tax year 2009. His total adjusted gross income was $199,000. He takes care of his nephew and provided all the support for him and meets all the tests to qualify for the head of household filing status. His total itemized deductions are $27,591. The following amounts are from federal Schedule A: line 5: $1,221.00, line 6: $950, line 8: $500, line 10: $10,000,line 13: $450, line 14: $10,450, line 19: $3,000, and line 26: $1,020. What are his total itemize deductions allowed for California?

A.

$27,591. 87. What is the California Standard deduction amount for a dependent who earned $4,000 from her job.

A.

$4,300. 88. If you received a tax-free HSA distribution for qualified medical expenses, enter the qualified expenses paid that exceed 7.5% of federal AGI as an adjustment to your California itemized deductions. True False 89. If you receive a tax-free HSA distribution for qualified medical expenses, enter the qualified expense paid that exceed 7.5% of federal AGI as an adjustment to itemized deductions. To determine the amount of the California itemized deduction adjustment

A. Calculate the medical expense deduction for California. 90. Federal law allows a deduction for contributions to an HSA account. California conforms to this provision. True False 91. You may qualify to claim the 2009 credit for child and dependent care expenses if you (and your spouse/RDP) paid someone in California to care for your child or other qualifying person while you worked or looked for employment. True False 92. Care must be provided in California for one or more qualifying persons. You paid for care so you (and your spouse/RDP) could work or look for work. If you did not find a job and have no earned income, you still qualify for the credit. True False 93. Enter each qualifying person's SSN. Verify that the name and SSN match the qualifying person's social security card to avoid the reduction or disallowance of your credit. True False 94. There are differences between California and federal laws regarding the Child Care and Dependent Care Expenses credit. For example, California allows this credit only for care provided in California. In addition, the California credit is a percentage of the federal credit as modified by the California law. Furthermore, with the California credit

A. Federal adjusted gross income must be $100,000 or less to qualify for

the California credit contrary to federal with no AGI limit. 95. Tom and Rose both worked full-time and claim Naomi, their daughter, as a dependent. They paid $500 per month to have Juanita take care of Naomi while they were at work. Juanita gets paid on the 1st and the 15th of each month and she has been taking care of Naomi for about 5 years now. Naomi turned 13 years old June 31, 2009. Child care payments were a total of $6,000 for all of 2009. What was the amount of child care payments that they are allowed to count as qualified child care for Naomi.

A. $6,000. 96. Jorge and Lucy Duran are married and keep up a home for their two pre-school children. In tax year 2009, they claimed their children as dependents. Jorge earned $15,200 and Lucy earned $5,100. They paid $2,000 for each child in work related child care expenses. What is their credit for California?

A. $-0- 97. What is the percentage of the federal Child and Dependent Expenses Care credit that is allowed for California for taxpayers who earned less than $40,000?

A. 42% 98. You received $2,000 cash under your employer's dependent care plan for 2009. The $2,000 is shown in box 10 of your Form W-2. You incurred $900 of qualified expenses in 2009 for care of your 3-year-old dependent child. Count as employer paid benefits...

A. $0 99. Dependent care benefits are

A. Amounts an employer paid directly to you or to your care provider for

the care of your qualifying person, while you worked. 100. If, in the same month, both you and your spouse/RDP qualified as either full-time students or disabled,

A. Both are treated as having earned income of $250 (0r $500 for two

children) ion the month. 101. Generally, if you are married or an RDP, you must file a joint return to claim the child and dependent care expenses credit, unless

A. You lived apart from your spouse/RDP at all times during the last six

months of 2009. 102. The following is a true statement for nonresidents and part-year residents.

A. Part-year and non-residents must complete Schedule CA(540) to claim

their credit. 103. California taxes the state income tax refund received in 2009. True False 104. Enter on line 39 of Schedule CA (Form 540) state, local, foreign income taxes, and general sales tax. True False 105. FTB allows taxpayers to elect to claim either local general sales and use taxes or state and local income taxes as an itemized deduction. True False 106. FTB allows a deduction for foreign income taxes as an itemized deduction amount. True False 107. If you did not itemize deductions on your federal tax return, you cannot itemize deductions for California. True False 108. Federal estate tax paid on income in respect of decedent is not deductible for California. True False 109. Tax paid on generation skipping transfers is deductible under California law. True False 110. Your California interest expense deduction may be different from your federal deduction. A deduction is allowed for interest paid on any loan or financed indebtedness from a utility company to purchase energy efficient equipment and products for California residences. True False 111. Taxpayers are allowed a tax deduction for interest paid or incurred on a public utility company financed loan that is used to purchase and install energy efficient equipment or products, including zone-heating products for a qualified residence located in California. Federal law has an equivalent deduction. True False 112. You may claim expenses related to producing income taxed by California law but not taxed under federal law by entering the amount as a positive number on line 41. True False 113. If you took the deduction for private mortgage insurance (PMI) on Schedule A (Form 1040), line 13, then subtract the amount on line 41 of Schedule CA (540). True False 114. If you reduced your federal mortgage interest deduction by the amount of your mortgage interest credit (from federal Form 8396, Mortgage Interest Credit), A.

Increase your California itemized deductions by the same amount. 115. California conforms to federal law regarding student loan interest deductions except for a spouse/RDP of a non-California domiciled military taxpayer residing in a community property state. True False 116. During 2009, you paid $800 interest on a qualified student loan. Your 2009 MAGI is $135,000 and you are filing a joint return. For California, your student loan interest adjustment is

A.

$800. 117. During 2008, you paid $2,750 interest on a qualified student loan. Your 2008 MAGI is $135,000 and you are filing a joint return. For California, your student loan interest adjustment is

A.

$832. 118. Your California deduction may be different from your federal deduction. California limits the amount of your charitable qualified contribution deduction to _____ of your federal adjusted gross income.

A. 20% 119. If deducting a charitable contribution carryover of appreciated stock donated to a private operating foundation prior to 01/01/2002 and the fair market value allowed for federal purposes is larger than the basis allowed for California purposes, enter the difference as a positive number on line 41 of Schedule CA (Form 540). True False 120. Figure the difference between the amount allowed for California charitable contribution deductions using federal law and the amount allowed using California law and enter the difference as a negative number. True False

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Back to Tax School Homepage |