![]()

![]()

Pagina Entrante de la Escuela de Impuestos

Instruciones para el estudiante:

Leer material de lectura y contestar las preguntas en esta pagina.

Someter las respuestas para Tarea en linea.

Completar un breve examen acerca el material de lectura: Examen Breve en linea. Usted tendra 40 minutos para completar este examen. Debera de estudiar el material de lectura. No tendra tiempo para buscar las respuestas en el material de lectura. Si no pasa, puede intentar de nuevo - Cada vez que tome el examen las preguntas seran diferentes.

Úsese Publicación 17sp del IRS Capítulo 2 para responder a las siguientes preguntas.

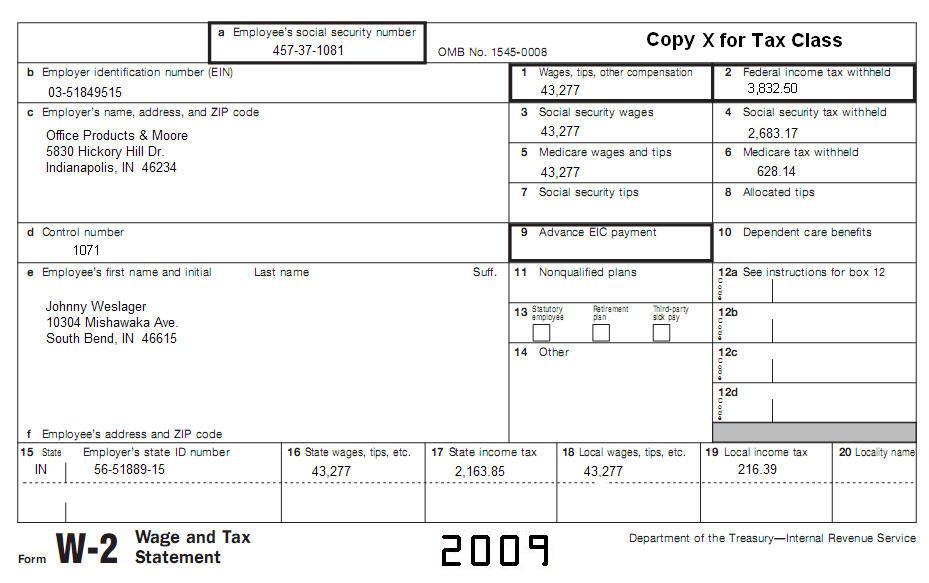

Johnny Weslager vivió con su novia durante todo el año y Johnny otorgo el sosten total para el 2008. Lisa, la novia de Johnny, gano solamente $1,800 de su trabajo. Johnny y Lisa se casarán cuando el divorcio de Lisa finalise en noviembre del 2010. Favor haga de cuenta que el adulterio es illegal en el estado de Indiana (si es que no lo es) para propositos de este trabajo.

Adicionalmente, Samy, el hijo de Lisa, tambien vivió con Johnny durante todo el año. Samy tiene 10 años de edad.

Prepare un Formulario 1040A federal para Johnny Westlager. Consiga toda su información basica del siguiente formulario W-2, incluyendo información de los ingresos.

![]()