|

|

||

|

Tema 10 - Hechos Fortuitos, Casualidades y Pédidas por Robos

En este tema aprenderemos que us una casualidad y perdida por robo y como calcular la cantidad. Sabra que hacer cuando recibe retornos de la compañia aseguradora para su perdida y como reportar tal en su reporte. Tambien se enterara de las reglas especiales para una area de desastre asi como cuando su propiedad es dañada por una tormenta, fuego, or un accidente de auto y eventos de tal calibre. Adicionalmente, explorara que hacer cuando alguien roba su propiedad o cuando tiene una perdida de deposito asi como cuando su institución bancaria es insolvente o declara bancarrota. Pagina Entrante de la Escuela de Impuestos Instruciones: Imprima esta pagina, elabore las preguntas y despues mande el examen complatando la hoja de respuestas or completando el examen electronicamente en línea. Para preguntas de cierto o falso elija 'true' para cierto y 'false' para falso. Instruciones para someter el examen en línea triunfante: Lista de Paso-por-Paso Hoja de Respuestas Examen en Línea

La mayoria de los formularios están elaborados en

formato PDF del Acrobata Adobe. Necesitara el Lector Acrobata para

mirar y imprimir estos formularios. Si todavia no tiene el Lector

Acrobata instalado en su computador, puede

bajar

el programa gratis.

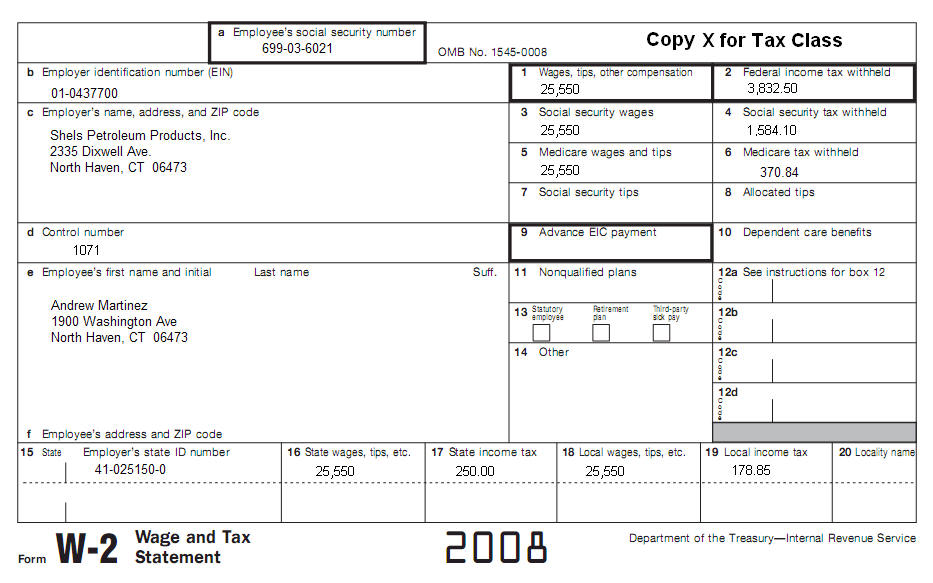

Favor de usar Publicación 547(SP) del Servicio Interno para completar este tema. Complete un Formulario 4684 para Andrew Martinez (699-03-6021). En Agosto 30, 2007, una tremenda tormenta causo daño extensivo a la propiedad a la casa de Andrew. El originalmente compró su hogar por $90,000. El precio de compra se aparta entre el terreno ($18,000) y el edificio ($72,000). Andrew plantó arboles y matorros ornamentales en los terrenos al alrededor de su casa a un costo de $1,200. El valor justo de mercado (FMV) immediatamente antes de la tormenta fue de $98,000 ($80,000 por el edificio y $18,000 por el terreno). Immediatamente despúes el valor fue de $70,000 ($52,000 por el edificio y $18,000 por el terreno. El valor justo de mercado de los arbolitos y matorros imediatamente antes de la casualidad fue de $2,000 y imediatamente despúes $100. El seguro de $15,000 se recibio para cubrir el daño total. Complete un Anexo A usando los resultados de su Formulario 4684. Despúes prepare un Formulario 1040 federal y el Formulario 540 para California (incluyendo Anexo CA). Andrew y su novia has estado juntos por un año. Ellos no tienen niños y no están casados. Ellos vivierón juntos por todo el año 2007. El nombre de ella es Cindy Thomson (Numero de Seguro 012-92-8910). Cindy no trabajo siendo que ella fue estudiante por todo el año 2008. Ellos planean casarse cuando Cindy se gradue de la escuela. Ademas de sus ganancias, Andres recibió lo siguiente para el año 2008:

Use el siguiente formulario W-2 para este reporte:

|

||

| Back to Tax School Homepage |